О понятиях план и прогноз, или как заставить подразделения отвечать за цифры в документах

Панов Максим. Директор Consulting MAXIMA. Статья опубликована в журнале "Консультант" № 9, май 2012.

Многие руководители подменяют слово план, словом прогноз или планирование, прогнозированием, однако данные понятия имеют существенные различия. Разберёмся с этим, так как часто на вопрос – это у вас плановый или прогнозный показатель, звучит ответ: «а какая разница?». А ведь разница есть. И от того как на этот вопрос отвечают можно понять отвечает руководитель за показатель или нет. Сейчас мы посмотрим, чем различаются эти термины: прогноз и план, я приведу примеры из консультационной практики, когда на основании отнесения показателя к той или иной группе принимались важные управленческие решения.

В чём же различия между июнем и июлем – планом и прогнозом?

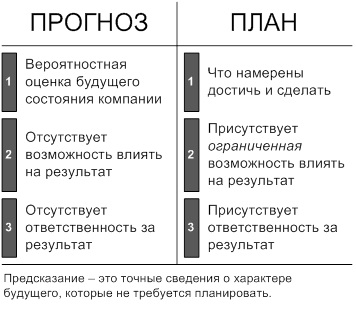

В чём разница прогноза и плана и какие свойства придают эти два слова цифрам в документе? Дело в том, что прогноз, это вероятностная оценка будущего состояния компании. Соответственно выполнение прогноза не зависит от того руководителя, который предоставляет информацию. Мы же не можем влиять на прогноз погоды, остаётся только принять её такой, какая она есть. Соответственно, отсутствует возможность того кто делает прогноз влиять на результаты. Как следствие отсутствует ответственность за результат. Очень часто люди подменяют слово «план» понятием «прогноз» - «мы за это не отвечаем, это же прогнозные показатели». Возможны вариации прогнозный бюджет, прогнозная стоимость продукции.

В свою очередь план это то, что мы намерены достичь и сделать в будущем, несмотря на меняющуюся ситуацию. Имеется возможность влиять на результат, ограниченная возможность, но имеется, именно поэтому появляется ответственность за результат. Против чего недобросовестные сотрудники и руководители всегда возмущаются. Ниже представлена таблица обобщающая сказанное мной выше.

Рис 1. Сравнение плана и прогноза.

Кроме всего прочего, есть ещё один тип нашего видения будущего, это предсказание. Это то, о чём мы точно знаем, что оно произойдёт. Например, это инсайдерская информация из достоверных источников. Однако в управлении, данный тип встречается крайне редко, поэтому не будет здесь нами рассматриваться. Поэтому лучше приведу ряд примеров о различии понятий плана и прогноза.

Пример из ЖКХ

Первый пример из ЖКХ. Для изношенной Российской системы водоснабжения и водоотведения, протечки составляют в среднем около 20 %. Т.е. сначала воду очищают, а затем её пятая часть уходит в землю, т.е. пятая часть производственных затрат ложится на конечных плательщиков услуг. Некоторое время назад, я работал с Мосводоканалом. На совещании посвящённом разработке сбалансированной системы показателей, директорами производственных управлений обсуждался вопрос по протечкам. Генеральный директор задал вопрос одному из начальников производственных подразделений, который отвечал за водоснабжение, «процент протечек это плановый показатель или прогнозный?» Начальник ответил: «конечно прогнозный, откуда мы знаем сколько воды утечёт?». Генеральный директор сказал: «нет, этот показатель плановый, мы отвечаем за инвестиции в сетевое хозяйство и % протечек должен уменьшаться, поэтому этот показатель, является для нас планируемым!». Чувствуете разницу, сказал бы Генеральный директор, что это прогнозный показатель, и никто бы за показатель не отвечал. Случилась протечка, ответственность руководителей отсутствует. И надо сказать разумное управление в этой области принесло плоды. уровень показателя протечек в Москве находится в пределах 6%, что достаточно хорошо. А вот уровень ливневых стоков контролировать не можем, это прогнозный показатель, однако в этом случае необходимо иметь достаточное количество статистической информации, чтобы справляться с потоками воды по ливневой канализации.

Можем ли планировать продажи?

Другой пример из области продаж. В одной средней клиринговой компании роль продавцов и маркетологов была совмещена. Руководитель подразделения отвечающего за продажи называл свою работу творческой, на основании чего следовал вывод – мы не можем планировать продажи, так как это свободный рынок, кто же знает, сколько мы в будущем сможем продать, мы только сможем строить прогнозы относительно этого. Другими словами – я не отвечаю за то, сколько мы будем продавать в будущем. Известно, что все планы компании строятся от продаж в количественном и стоимостном выражении. Генеральный директор понял, что руководитель отдела продаж, пытается саботировать планирование собственной функции. Саботаж бывает разных типов. Прямой, когда говорят «не планировали и не будем» и мягкий – «нам ещё рано», или «вот когда всё установится и стабилизируется». Это всегда саботаж, не следует вестись на эти уловки. Нужно понять, когда руководитель говорит подобным образом, он хочет уйти от ответственности за собственную работу. Продажи, область конечно творческая, но это творчество ограничивается мероприятиями по поиску заказчиков и общением с ними. Ну и конечно же функции продаж и маркетинга должны быть разведены в любой компании, так как это две различные направления деятельности, одно ориентируется на стратегическую перспективу – маркетинг, другое на оперативную – продажи. Если обе роли совмещаются в рамках одного подразделения, тогда долгосрочное видение – кто наш заказчик, каковы характеристики продукта должны удовлетворить этих заказчиков, не выживет и будущее компании будет под угрозой. Генеральный директор настоял на формировании плана, так как он отражает то, что подразделение намерено достичь и сделать. Ведь продажи спланировать можно, есть текущие заказчики, нужно формировать планы по привлечению новых заказчиков и налаживанию договорных отношений, а здесь как раз требуются усилия продавцов. Вот против чего был руководитель отдела продаж, но саботировать планирование не получилось.

Из девяностых с любовью

Третий пример из конца смутных девяностых, когда управлять учились все и каждый на свой лад. На одном крупном металлургическом производстве расширялось производство, в связи с чем остро встала потребность планирования затрат под новые мощности, в частности фонда оплаты труда. Каждый руководитель подразделения, на основании производственных планов, должен был сформировать численный состав своего подразделения, на основании этого составлялся фонд оплаты труда. Однако ряд руководителей производственных цехов решили проигнорировать данное нововведение и к нужному сроку планы так и небыли представлены. Объясняли тем, что они не могут сказать даже примерно, какое количество сотрудников и к какому сроку им необходимо привлекать в течении года. На лицо, желание уйти от ответственности при планировании, саботаж новой системы планирования. Собственник стукнул кулаком по столу и сказал, если планов через два дня на столе не будет, всех сотрудников этих подразделений лишат заработной платы. Все планы предоставили, за исключением одного «принципиального» начальника. На металлургическом комбинате он был непререкаемый авторитет, с ним советовался, в том числе Директор комбината, профессионал в технологиях производства и самом производстве. Но слово собственника закон и очередной заработной платы сотрудники его подразделения не дождались. Сотрудники пошли в первую очередь к нему и спросили, почему нет зарплаты, он пожал плечами и сказал, что нужно идти в отдел кадров. В кадрах показатели распоряжение о внедрении новой системы планирования, на основании которой от их подразделения должна была прийти численность, но её так и не поступило, поэтому собственник запретил платить зарплату подразделениям не предоставившим планы. Сотрудники подразделения все вместе пошли к своему руководителю и потребовали от него сформировать и предоставить соответствующие данные. Ничего не сделаешь, пришлось планировать, как говорится ответственность нашла своего героя. Руководитель пошёл к собственнику и извинился за просрочку. В дату следующей выдачи зарплаты всем сотрудникам выдали заработанные деньги за два предыдущих месяца. В этом случае руководитель пытался саботировать работу новой системы планирования, однако настойчивость собственника не позволили плановым показателям, стать прогнозными.

Выводы

Указанные примеры, иллюстрируют различия не только между планом и прогнозом, но и пользу от планирования для компании. У компании нет будущего без планирования, она живёт одним днём и зависит от текущих контрактов. Важно определять показатели и задавать их значения, это значит планировать. Однако всегда, топ-менеджерам необходимо давать себе ответ на вопрос, является ли показатель, за который назначается ответственным руководитель подразделения, для него управляемым? Выделены ли ресурсы на такое управление? Результат может быть проконтролирован? Принцип управляемости и контролируемости. Если на один из вопросов нет ответа, то и ответственность за значение показателя для руководителя подразделения должно отсутствовать. Мы ведь не можем отвечать как количество снега, влажность воздуха и объём проливающегося дождя, мы не можем управлять погодой. Только для одного человека прогноз погоды на определённую дату, это план, для Мэра Москвы. Только ему под силу разгонять тучи на праздники, для всех остальных это прогноз. Для жителей Подмосковья, это ещё и предсказание, так как они точно знают, что если тучи над Москвой разгоняют, дождь будет на их территории.